固定資産税負担を安くする方法

|

こんなに簡単! 固定資産税負担を安くする方法 |

|

|

| ●賦課課税方式の税金は節税できない、と思いこんでいませんか。 ●役所が誤りを犯さない、という先入観は捨てましょう。 ●役所とは交渉できない、と勘違いしていませんか。 ●評価・課税の仕組みや原理を研究してもむだ、とあきらめていませんか。 |

|

| ①「住宅用地」軽減特例の上手な利用 | ③「現況主義」による見直し |

| 課税標準の特例額 = 土地の評価額×6分の1 | 現況が登記簿面積より小さい場合、地積更正できれば軽減可能 |

| ②「農地」軽減特例の上手な利用 | ④「適正な評価」による見直し |

| 雑種地は「農地」として利用すると税金が3分の1に | ぞの土地の個別条件を評価に反映させられます。 |

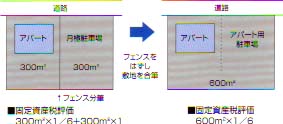

| フェンスで区切られ登記上も分筆されたアパートに隣接した月極駐車場の場合 |

|

駐車場契約者のほとんどが隣接アパート入居者であれば、アパート専用駐車場として敷地を一体化し、登記上も合筆すれば、小規模住宅用地の固定資産税6分の1軽減特例の適用対象になります。 |

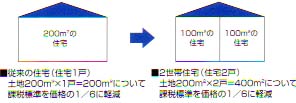

| 広い敷地の中で住宅を2つに区分して2世帯住宅にした場合 |

|

200㎡を超える敷地な場合、2世帯住宅に改造すれば住宅2戸と認定され、合わせて400㎡分の土地についての固定資産税が6分の1に軽減されます。 |

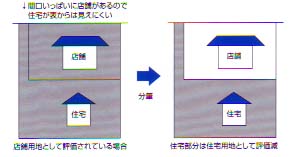

| 店舗の背後に住宅があり表からはわかりにくい場合 |

|

土地にはっきりとした登記上の分筆線をいれることによって店舗と住宅の敷地を明確に区分しておくと、評価額が下がり税額もやすくなります。 |

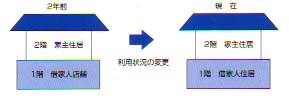

| 以前商売をしていたが、いまでは閉店して居住しかしていない借地人・借家人かいる場合 |

|

家屋全体が居住として使用されるようになったこtにより、敷地全体が小規模住宅用地の固定資産税6分の1軽減特例の適用対象になります。 |

| 所有するビルの利用形態が変わったことで住宅用地としての評価割合が変わる場合 |

|

住宅用地(200㎡以下なら小規模住宅用地)として課税される敷地のパーセンテージが増えるため、その分だけ固定資産税が安くなります。 |

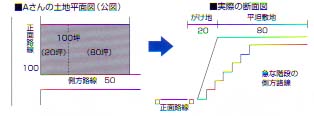

| 道路と高低差があって出入りできない敷地の接面がある場合 |

|

実際の正面積は評価の低い方さらに20%が、がけ地の評価として、その分固定資産税が安くなります。 |